房地合一稅 懶人包!房地合一稅是什麼?房地合一2.0稅率?教你怎麼算房地合一稅!

點閱: 377

房地合一稅 懶人包!房地合一稅是什麼?房地合一2.0稅率?教你怎麼算房地合一稅!

搜尋? e 購 屋?讓你? 易 購 屋 ?0935-300156趙群崇

房地合一稅 是自住換房或是投資房地產時一定不能忽略的成本來源。但到底 什麼是 房地合一稅? 2021年上路的 房地合一稅2.0 又 是什麼 ? 房地合一 稅基 、 房地合一稅2.0 稅率 分別為何?又該如何計算呢?今天筆者快速的用一篇文章幫大家整理清楚房地合一稅的所有細節!

房地合一稅

房地合一稅 是指將「房屋」及「土地」,以合併後的實際總價格(也就是我們平常交易時所謂的總價),扣除包含實際取得成本(當年你購買的總價)的一些項目後,如果還有獲利的部分,就要課徵這類的所得稅。

一句話解釋房地合一稅:你賣房的時候有賺到錢,針對賺的部分,要課所得稅。

感覺房地合一稅這個名詞聽起來超陌生,難不成是政府打房的新手段?還是又是中華民國萬萬稅的一環?

其實這只是把過去的兩種稅合併一起課徵。在房地合一稅法通過之前是採土地、建物分開的雙軌制,如果是因為土地交易而獲得的利潤就按公告現值課徵土地增值稅;是因為房屋交易而得的利潤則是按實價課徵所得稅。

所以房地合一稅就只是整合這兩者,用意在使房產買賣中針對增值利益(獲利)的課稅方式可以統一,而非各自為政。要注意的是這種所得稅是不能與一般常見的綜合所得總額一併呈報的喔!

房地合一稅課稅標的

因為 房地合一稅 是在 2016 年後才正式施行,所以要課稅的標的為:

- 於 105 年 1 月 1 日以後取得的房屋、土地

- 在 105 年 1 月 1 日以後出售的房屋、土地

同時符合這兩個條件就都是屬於房地合一稅的課稅範圍。

房地合一稅試算

講了這麼多,到底房地合一稅應該怎麼算?跟所有稅的公式一樣,都是用「稅基*稅率」,所以我們需要分別找出這兩組數字。

房地合一稅稅基計算

稅基=

房產交易所得(賣價扣買價)

-交易日前 3 年內的房產交易損失金額

-依土地稅法規定計算的土地漲價總數額

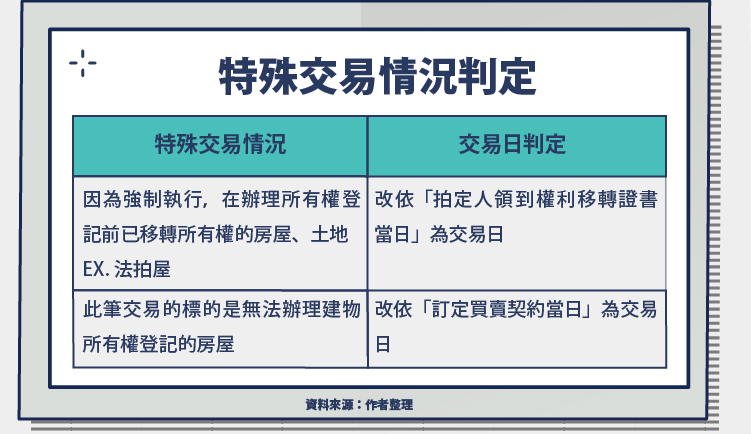

這邊的「交易日」認定也有些複雜,可以區分為「一般交易」與「特殊交易」兩類。

- 一般交易原則是以所出售或交換的房地完成所有權移轉登記日為準

- 特殊交易情形的交易日認定如下:

房地合一稅稅額計算

應繳納的房地合一稅=稅基(課稅所得)× 適用稅率(依照持有時間不同有區別,下面說明)

房地合一線上試算

但像稅基公式中的「土地漲價總數額」又該怎麼計算呢? 房地合一稅 公式中因為要考量的東西實在太多,所以筆者會建議大家如果想要計算房地合一稅可以直接用財政部線上的試算系統偷吃步的處理,避免算錯造成買賣失利!

房地合一稅線上試算

房地合一稅1.0稅率 (舊制)

房地合一稅1.0稅率是依據個人持有房屋、土地的時間長短來界定不同的適用稅率:

| 持有時間長度 | 稅率 |

| 持有時間=< 1 年 | 45% |

| 1 年<持有時間=< 2 年 | 35% |

| 2 年<持有時間=< 10 年 | 20% |

| 10 年<持有時間 | 15% |

")

但也是有例外情況!例如假如你不是中華民國國民,那就算你持有房產時間超過 2 年也還是一樣用 35% 的稅率。又或者是:

- 因財政部公告的調職、非自願離職或其他非自願性因素而必須進行房產交易,交易持有期間在 2 年以下的房屋、土地 — 稅率 20%

- 自有土地與公司合作興建,自土地取得之日起算 2 年內完成並銷售該房屋、土地 — 稅率 20%(例如:都更或危老重建後售出、與建商合建後售出)

- (自用住宅免稅優惠)夫妻及未成年子女設籍,持有並居住連續滿 6 年,且無做為出租與營業使用者,獲利 400 萬元以下 — 免稅;獲利超過 400 萬元以上的部分 — 稅率 10%(例如:賺了 600 萬, 400 萬可以免稅,剩下 200 萬的獲利稅率以 10% 計算)

一路講解了房地合一稅的原理,但如果真的要自己親手一筆一筆算,也是蠻沒有效率的做法啦!所以筆者貼心為大家附上線上試算系統,想算的人趕快點進去吧!

線上試算–財政部國稅局房地合一稅試算

房地合一稅2.0稅率

2021年上路的新版的 房地合一稅2.0稅率 的比例做了很大幅度的調整。持有 2 年內的稅率都被拉到 45%(過去介於 1~2 年之間只要 35% ),且就算持有 10 年以上,稅率仍舊要 20% ,而非過去的15%。所以整體來說,對於短期持有買賣的投機客,大力出手,但對於長期持有的稅率也是增加的(自用住宅除外)!

除此之外,這次也終於將預售屋、特定股權交易納入房地合一課稅範圍。雖然稅率調整了,但也還是保留著一些空間。例如:若是因非自願因素出售,還是可以適用排除條款以 20% 課徵,不會被課 35% 或 45% 。(其他部分的例外內容,都還是維持舊版的沒有更動!)

| 持有時間長度 | 稅率 |

| 持有時間=< 2 年 | 45% |

| 2 年<持有時間=< 5 年 | 35% |

| 10 年<持有時間 | 20% |

房地合一優惠稅率

不過對於一般民眾來說好消息是房地合一稅2.0還是可有「自用住宅免稅優惠」!只要滿足這三個條件:

- 夫妻及未成年子女設籍

- 持有並居住連續滿 6 年

- 且無做為出租與營業使用者

房屋交易的所得如果:

- 獲利 400 萬元以下=免課房地合一稅

- 獲利超過 400 萬元以上的部分=房地合一稅稅率 10%

例如:

賺了 600 萬, 400 萬可以免稅,剩下 200 萬的獲利稅率以 10% 計算!

房地合一稅免徵

雖然說房地合一稅2.0看起來對各種種類房屋、各種買家都嚴格規範,但其實也開放了一些房地合一稅豁免權。在個人方面,共有 7 種非自願的情境可以排除適用房地合一稅2.0:

- 個人因調職及非自願離職(白話文:當你被迫離開原工作城市,在原城市的房子要出售)

- 遭他人越界建屋(白話文:當你的土地被別人侵犯,因此想要轉手)

- 依法遭強制執行(白話文:當你家被法院賣出)

- 因重大疾病或意外需支付醫藥費(白話文:當你是真的因病或意外急用錢)

- 持保護令避開家暴相對人(白話文:當你是因為要躲避家暴對象)

- 繼承房屋後,未經同意遭其他共有人出售房地持分(白話文:當你是被迫賣出)

- 繼承取得不動產及相關房貸,卻無力償還(白話文:因為付不出繼承的房貸,所以被迫賣出)

如果面對上述這 7 種情境的是「個人」主體,是可以排除適用房地合一稅2.0的未滿 5 年就出售的重稅!

至於營利事業主體則是有下列 4 項的房地合一稅豁免權情境:

- 遭他人越界建屋(白話文:當公司的土地被別人侵犯,因此想要轉手)

- 依法遭強制執行(白話文:當公司財產被法院賣出)

- 未經同意遭其他共有人出售房地持分(白話文:當公司是被迫賣出)

- 金融機構行使抵押權取得不動產、行使質權取得特定公司股份後,依《銀行法》第 76 條相關規定要求處分財產(白話文:當銀行想要出售得到的抵押、質押不動產)

房地合一稅重購退稅

講解了怎麼計算房地合一稅之後,是不是覺得賣房還有一個這麼重的所得稅,讓你不敢再輕易的買賣房呢?筆者要說,如果今天你是投機客,那自然就該注意,但若你只是因為想要住新的或大的房子所以才想換屋的話,那你大可放心!

因為不論你是「先買後賣」或是「先賣後買」,只要買屋及賣屋之間的時間間隔(以完成移轉登記當日為準)在 2 年以內,且你買的與賣的房產都符合所得稅法有關自住房屋、土地的規定時,你便可以申請「 重購退稅 」。

也就是當上述條件完備時,你可以申請按第二次購買價格占出售價額的比例,退還依規定繳納的房地合一稅。

舉例來說,如果你賣了一戶舊房(總價 5,000 萬,房地合一稅繳了 200 萬),而你在兩年內又買了一戶新房,如果:

- 新房總價 >= 5,000 萬,則全額退稅

所以如果新買的房是 7,000 萬,則因為賣房所繳的 200 萬就可以拿回來 - 新房總價 < 5,000 萬,則按 新房總價/舊房賣價 的比例來退稅

所以如果新買的房是 4,000 萬,則因為賣房所繳的 200 萬* 4 / 5 ( 4,000 萬 / 5,000 萬)= 160 萬就可以拿回來

房地合一稅申報時間

房地合一稅 開始擴大課稅的交易類型,所以需要申報的時機點就不再只限於移轉登記的隔天起算了!總共可以分為以下 4 個時機點,請大家務必在規定時間內完成申報喔!

- 一般成屋交易:房地完成所有權移轉登記日的隔天起算 30 日內申報

- 使用權房屋交易:房屋使用權交易日的隔天起算 30 日內申報

- 預售屋交易:預售屋及其坐落基地交易日的隔天起算 30 日內申報

- 股權交易:符合視為房地交易的股份或出資額交易日的隔天起算 30 日內申報

房地合一稅申報文件

如前面所說,你必須在申報期限內完成申報!而所需要準備的文件為包含:

- 申報書

- 買賣交易契約書影本

- 其他有關文件(e.g.你想扣抵的費用證明)

賣房賺錢才要繳房地合一稅?

如同前面提到的, 房地合一稅 是針對房產交易中的利潤課稅,但這並不代表說如果你是「賠錢賣」就可以不申報喔!

個人交易的房地產如果是屬於前面所述的課稅標的,那即使是交易產生虧損也要在前面說的 4 個申報時間起始點後的 30 日內申報。如果沒有在這些期限內申報,會被處新臺幣 3,000 元以上、 3 萬元以下罰鍰;如果還被發現有需要補的稅額,則會按漏掉的稅額處 3 倍以下的罰鍰。

總而言之,除了極少數的特殊情況,不然不論你賺錢、賠錢都要申報!